散戶投資不得不會的方法之歷史分析法

- 2023年4月24日

- 讀畢需時 2 分鐘

以恆生指數的歷史表現為例。

前提假設:始終以相同數量的本金,在港股市場買賣指數基金。以下計算時,初始投入為1個單位;

市場假設:將大市波動簡單分為兩個階段,2000-2019及2019-2023。這是因為當時間線較長時,歷史均值通常可以消化掉一些異常事件的影響,表現較為穩定(第一階段2000-2019);而疫情時股市振幅較大,經濟下行時市況模擬以此為例。

第一階段:

疫情前,20年恆生指數表現:4.79%。——我們常見各大機構將低風險型投資策略的年化收益率目標定為5%,就不感到奇怪了。

第二階段:

新冠大流行及後疫情時代,近5年恆生指數表現:-4.06%。——最低曾至-13.5%,隨後大幅反彈。

假設連續25年,在市場裡連續滾動。那麼我們最終會發現,即使市場發展四分之一個世紀,你的一塊錢仍然是一塊錢,考慮到通貨膨脹,只會虧更多。

於是,我們可以簡單對以上策略進行調整:設立自己的止盈/蝕點,此處假設為±2%,並且所得盈虧不計入下一次滾動,那麼我們得到:

第一階段:收益率為3.86%

第二階段:收益率為-3.31%

由此,我們減少了波動時的虧損,但明顯在累計收益方面有不足。

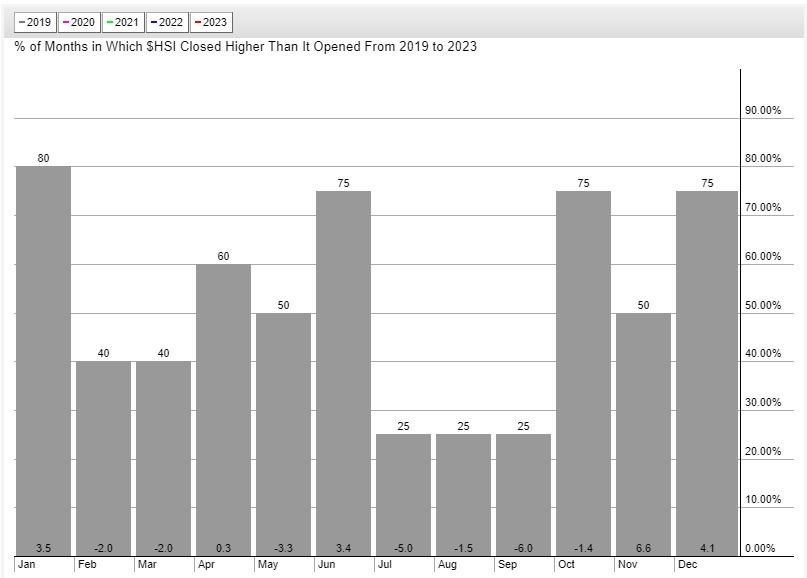

在這個基礎上,我們又發現,雖然按季度來說,收益波動幅度較大,但每季度首月獲得正收益可能性最大,因此考慮調整入場及退場時機。

於是,第三種策略為每季度的最後一個月初買入,下季度首月末賣出。那麼我們得到:

第一階段:收益率為5.65%

第二階段:收益率為-3.58%

通過三種策略的對比,我們可以知道對於非專業投資者來說,在簡單投資行為中,買賣時機對於獲得更高收益率的影響更大。但同時,這對於個人投資者來說,這一點也是最難把握的。

因此,我們更推薦您,在市場波動較大(例如,第二階段)的時候,設立自己的止盈/止蝕點並嚴格執行,這將有助於您將損失降低;當市場表現出符合常態的規律時,將您的投資交給專業人士打理,將是更高性價比的做法。

***未持有上述股份財務權益。

***以上內容只作參考,並不構成任何投資建議。

留言